L'associazione ITIL

L'evoluzione dell'intelligenza artificiale nel 2024

Tendenze dell'IA del 2024

Sostituzione Schermo Smartphone: Guida Completa e Prezzi di Riparazione

Sostituzione Schermo Smartphone: Guida Completa e Prezzi di Riparazione

Promotional Codes, Sconti Online e Coupon: Un Vademecum per lo Shopping Virtuale

Promotional Codes, Sconti Online e Coupon: Un Vademecum per lo Shopping Virtuale

Innovazioni nelle Cerniere per Mobili

Innovazioni nelle Cerniere per Mobili: Come la Tecnologia Sta Cambiando il Design del Mobile

Servizi di riparazione di smartwatch, tablet, smartphone e computer

Navigare nel labirinto: una guida per trovare servizi affidabili di riparazione di smartphone e computer

Svelare i misteri dell'hash CBD e il suo potenziale terapeutico

Hashish: effetti positivi

Per revocare l’autoesclusione AAMS, il giocatore deve attendere almeno 6 mesi dalla data di attivazione

Autoesclusione AAMS: Come Revocare la Decisione e Ritornare a Giocare Responsabilmente

Le nuove macchinette digitali offrono anche innovazioni sul piano delle meccaniche e delle modalità di game

Riscopri il Divertimento delle Slot: Novità 2023 da Provare Gratuitamente

Comprendere i problemi finanziari derivanti dal gambling online

Risolvere i problemi finanziari legati al gioco d'azzardo online

Bambini - Intrattenimento - Curiosità

Palloncini di elio: fatti dalla fisica

Scopri i migliori sistemi per le scommesse sportive online per aumentare le tue vincite.

Sistemi per le scommesse sportive online: come aumentare le tue vincite?

Le informazioni di base necessarie per iniziare a fare trading

Guida al Trading: Come Iniziare ad Investire nel Mercato Azionario

Il fatturato dell'industria mondiale dei giochi ha superato i 125 miliardi di dollari nel 2018

La tecnologia alla base del gioco online

Il prezzo di un progetto web viene determinato in base al tipo di risorsa, al livello di complessità e alla funzionalità

Come scegliere il Web Agency a Milano?

Le app per la prenotazione di tavoli consentono di effettuare una prenotazione in un ristorante online

Come funzionano app gestione prenotazioni ristorante

Il provider inserisce i dati automaticamente o manualmente nel pannello di controllo dell'hosting

Che cos'è l'hosting NS

Uno sguardo a 10 schemi, tra cui uno vincente.

Strategie per le scommesse sul calcio: 10 buoni schemi per lo sport più popolare

Scopriamo il patrimonio di Sfera Ebbasta: quanto guadagna?

Sfera Ebbasta patrimonio

Qual'è Andrew Tate patrimonio 2022-2023? Quanto guadagna?

Scopriamo il patrimonio Andrew Tate

La scelta per un'ingeniere.

Machine learning laptop 2023

Si tratta di un gioco che tutti noi conosciamo...

Blackjack e roulette: una sfida infinita

Il titolo di lavoro più comune è elettricista di riparazione e manutenzione elettrico ed elettromeccanico.

Differenza tra elettricosta e elettromeccanico

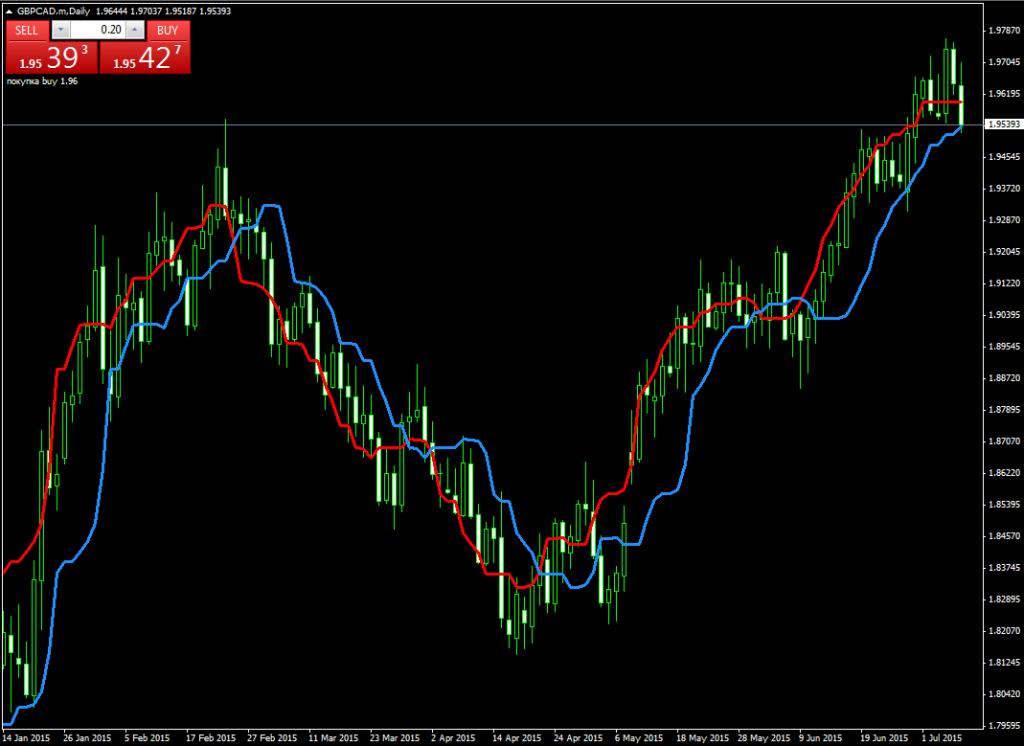

Esistono numerose interpretazioni dei cambiamenti nell’andamento dei volumi

Volume oscillator

La gara di Formula 1 di Monza, l’appuntamento più atteso per i tifosi italiani Ogni anno...

Lo sport a Milano

Seguendo alcuni semplici passaggi, è possibile creare un sito web che si trova in cima ai risultati di ricerca del ranking di Google

Come puoi avere il sito Web elencato in Google

Benvenuti alla nostra guida completa ai pronostici accurati per migliorare le tue scommesse sportive.

Migliora le tue Scommesse: La Guida Completa ai Pronostici Accurati

Sareste sorpresi di scoprire che i dischi in vinile stanno facendo un ritorno anche con la tecnologia della musica digitale di oggi!

Gli amanti della musica dance si stanno rivolgendo all'acquisto di dischi in vinile online

2022 Best Laptop For Video Streaming - come sceglere?

Best Electric Bikes Under £1000

Aggiornato 2022: Best gravel bikes under 2000 - review

Best gravel bikes under $2000

2022 update: Best gaming monitor under 300 - choosing the best gaming monitor

Best gaming monitor under 300

2022 update: Choosing The Miglior bici elettrica sotto il 2000

Miglior bici elettrica sotto il 2000

2022 Bose 500 vs 700 - chosing the best

Bose 500 vs 700

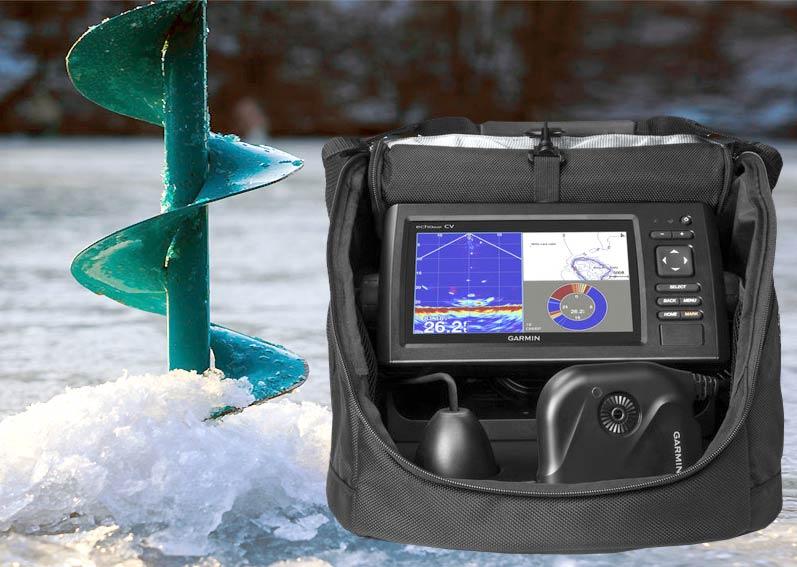

Choosing the best fish finder: Lowrance vs Garmin fishfinder 2022

Lowrance or Garmin

Le criptovalute, un trend in ascesa

Le criptovalute, un trend in ascesa

Il miglior laptop per Deep Learning

Best laptop for deep learning

Per giocare a Crazy Time, è necessario piazzare le proprie puntate su una o più sezioni della ruota.

Come giocare Crazy Time

Ogni imprenditore può iniziare a vendere su Amazon dall'Italia, che è il principale vantaggio della piattaforma.

Come fare vendite su Amazon?

Christian ha sposato Emily Crompton, mondana ed ex hostess di una discoteca, in una sontuosa cerimonia nel 2010.

Nick Candy: Patrimonio

L`uso del machine learning e del deep learning ha portato a una grande rivoluzione nell`hardware richiesto per queste installazioni.

Best laptop for machine learning

Il numero di identificazione del veicolo (VIN - Vehicle Identification Number) è un codice univoco che crittografa le informazioni su chi, quando, dove e in quale configurazione ha rilasciato l`auto.

Numero del veicolo VIN: come si forma

L'associazione ITIL

Information Technology Infrastructure Library (ITIL) è un insieme di linee guida nella gestione dei servizi IT (IT Service Management) e consiste in una serie di pubblicazioni che forniscono indicazioni sull'erogazione di servizi IT di qualità e sui processi e mezzi necessari a supportarli da parte di un'organizzazione. Si occupa quindi di fornire linee guida agli enti pubblici e privati dotati di infrastrutture informatiche, dando loro delle direttive per poter sfruttare al meglio i servizi IT nell'esecuzione della propria missione.

Il secondo elemento chiave di ITIL 4 è il modello quadridimensionale. Ciò garantisce un approccio completo per la gestione del servizio. Le quattro dimensioni citano le precedenti 4 P di ITIL v3: persone, prodotti, partner e processi. Legga: ITIL 4 Create Deliver and Support PDF.